GESTIÓN CLÍNICO-FINANCIERA

Todos los países de la OCDE, en especial en los países Unión Europea a los que ha golpeado con más intensidad la crisis financiera y económica, están analizando y adoptando medidas que permitan optimizar sus modelos asistenciales, con reformas y nuevas formas de gestión que permitan reforzar la sostenibilidad, mejorar la eficiencia, promover el ahorro y las economías de escala, introducir nuevos modelos y herramientas de gestión, ganar en cohesión territorial, coordinar los servicios sanitarios y los sociales y, sobre todo, garantizar la igualdad de trato en todo el territorio nacional con una cartera básica de servicios comunes (cohesión, equidad).

En los últimos años, debido a una escasez de recursos, a unos costes crecientes, y a la introducción de nuevas tecnologías, se han llevado a cabo, en diferentes países, varios intentos de ordenar y priorizar los servicios sanitarios, dado que los recursos disponibles son limitados, y el hecho de invertir más recursos en un sector implica invertir menos recursos en otro (coste de oportunidad), para asegurar la provisión de los servicios más importantes. El término priorizar implica la necesidad de elegir entre varios posibles usos de los recursos por los que compiten varios beneficiarios, es decir, es la decisión de asignar recursos a uno de esos posibles beneficiarios antes que a otro, o simplemente asignar más recursos a uno que a otro.

Como todas las decisiones en el sector salud, estas deben de estar supeditadas a tres grandes condicionantes: la ciencia, esto es, la indicación médica adecuada; la garantía del respeto de la autonomía del paciente en cuanto a sus opciones y elecciones, algo implícito y legislado en nuestro sistema sanitario (SNS) mediante la Ley 41/2002, de 14 de noviembre, básica reguladora de la autonomía del paciente y de derechos y obligaciones en materia de información y documentación clínica; y la distribución correcta de los recursos que exige tomar en consideración los aspectos socioeconómicos y realizar estudios de evaluación económica con análisis de costes (análisis coste-beneficio, análisis coste-efectividad y análisis coste-utilidad) para adoptar dentro de la cartera de servicios de las prestaciones sanitarias aquellas nuevas tecnologías o productos que aporten beneficios y ventajas tanto económicas (unidades monetarias), como años de vida ganados y años de vida ajustados a la calidad.

El incremento del gasto sanitario y la continua aparición de nuevas tecnologías hacen necesaria la evaluación del beneficio adicional aportado por las mismas en relación al incremento en la utilización de los recursos sanitarios que ello implica, en aras a lograr una potencial optimización del gasto sanitario. La evaluación económica de tecnologías sanitarias, mediante análisis coste-beneficio, coste-efectividad y coste-utilidad es una herramienta adecuada para lograr este objetivo.

Las técnicas de evaluación económica son herramientas de valoración tanto de eficacia como de beneficio, seguridad y calidad que nos proporcionan información muy valiosa del balance entre costes y beneficios de las diferentes alternativas diagnósticas y terapéuticas en patologías definidas.

Los cuatro análisis básicos que podemos realizar hablando en términos de estudios de evaluación económica (economía de la salud) son:

- Análisis de Minimización de Costes

- Análisis Coste-Beneficio

- Análisis Coste-Efectividad

- Análisis Coste-Utilidad

Tabla 1. Tipos de evaluación económica.

| TIPO DE ANÁLISIS | MEDIDA DE LOS COSTES | MEDIDA DE LOS EFECTOS |

| Coste-beneficio (ACB) | Unidades monetarias | Unidades monetarias |

| Coste-efectividad (ACE) | Unidades monetarias |

Unidades clínicas habituales (años de vida ganados) |

| Coste-utilidad (ACU) | Unidades monetarias | Calidad de vida (AVAC) |

| Minimización de costes | Unidades monetarias | Efectos equivalentes |

AVAC = años de vida ajustados por calidad.

La evaluación económica es la técnica que permite determinar la eficiencia de diferentes alternativas de actuación, comparándolas tanto en términos de costes como de resultados.

Los costes (directos e indirectos) se miden en unidades monetarias, en cambio, los beneficios pueden medirse también en unidades monetarias (análisis coste-beneficio), en unidades clínicas habituales (análisis coste-efectividad) o en años de vida ganados con calidad de vida (análisis coste-utilidad).

La única forma de determinar la eficiencia de una opción en sí misma es mediante el análisis coste-beneficio, por ello, se han ideado formas de dar un valor monetario a los resultados sobre la salud que se miden en el análisis coste-efectividad o coste-utilidad y son principalmente la disponibilidad a pagar y la capacidad productiva de los individuos.

Costes y beneficios que se producen en diferentes momentos no son comparables, ya que los costes futuros son preferibles a costes de la misma cuantía en el presente, y ante beneficios de igual cuantía son preferibles los presentes que los futuros. El problema se soluciona mediante la actualización o descuento, que consiste en aplicar un factor de corrección a los costes y beneficios futuros con el fin de buscar su equivalencia en el momento actual. Los beneficios sobre la salud, aunque no se midan en unidades monetarias también deben actualizarse, y de hecho se aplica la misma tasa de descuento que para los costes.

Se debe realizar un análisis incremental, comparando la efectividad añadida por una alternativa respecto a otra con el incremento en los costes que se ha producido. La alternativa de referencia debe ser la más efectiva, aquella a la que es preciso renunciar al llevar a cabo la elección (coste de oportunidad).

Por último, ante todo ejercicio de evaluación económica se debe realizar un análisis de sensibilidad para valorar la robustez de los resultados dependiendo de diferentes valores de los datos inciertos utilizados en el análisis.

ANALISIS COSTE-BENEFICIO (ACB):

El análisis coste-beneficio es una de las herramientas mas empleadas en el sector sanitario a nivel de macrogestión, y nos permite tomar decisiones de asignación de recursos públicos cuando estos son escasos. Hay que valorar los costes y los beneficios de las diversas alternativas posibles, tanto diagnosticas, como terapéuticas y mediarlas en unidades monetarios para homogeneizarlas.

El análisis coste-beneficio mide tanto los costes como los beneficios sobre la salud en unidades monetarias. La alternativa de elección es aquella que mayores beneficios reporta dado un coste. El resultado se puede expresar tanto en forma de la diferencia entre costes y beneficios (valor actual neto VAN), como mediante un cociente (índice coste-beneficio):

ICB= B/ C = (B-C)/ C

Un programa es eficiente cuando el VAN es mayor que 0, el índice bruto mayor que 1 o el índice neto mayor que 0, y tanto más eficiente cuanto más se aleje del 0 ó del 1 según el caso.

Actualización o descuento

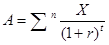

Los efectos de los programas sanitarios ocurren en distintos momentos del tiempo, y los beneficios (casos de la enfermedad evitados) se producen a lo largo de varios años, y de forma similar, el tratamiento de algunos pacientes requiere el uso de recursos a lo largo de toda la vida del paciente. Dos aspectos hacen que se ponderen los costes y beneficios futuros en menor medida que los presentes. Uno es la inflación, y en segundo lugar y más importante, es que un dinero no gastado ahora puede ser invertido para producir mayor cantidad de dinero en un futuro. Por lo tanto, costes y beneficios que ocurren en distintos períodos de tiempo no son estrictamente conmensurables. El valor actual de un beneficio (o un coste) futuro será inferior en una determinada proporción al mismo beneficio (o coste) en el momento actual. El factor de corrección que se aplica es la "tasa marginal de preferencia temporal" (o tasa de descuento) y el proceso por el cual se hacen homogéneos valores referidos a diferentes intervalos de tiempo “actualización o descuento”. La formulación general es del siguiente modo:

donde “A” es el beneficio o coste actualizado, “X” es el beneficio o coste dentro de un período “t”, “t” es el período de tiempo en obtener el beneficio, “r” es la tasa de descuento y “n” son los diferentes períodos de tiempo de obtención de los beneficios. Un tema controvertido es el del descuento, es decir, la actualización de los beneficios cuando éstos no son medidos en unidades monetarias. La razón de que los años de vida ganados, por ejemplo, se descuenten, no es el hecho de que tales años puedan ser invertidos para producir más años. Tampoco se tra¬ta de que la vida en un futuro sea menos valiosa que en el presente. Las ra¬zones más importantes para descontar los beneficios futuros son, en pri-mer lugar, que se han puesto en relación a unos costes que sí han sido actualizados, y en segundo lugar, por coherencia con otras formas de aná¬lisis que valoran los beneficios en unidades monetarias: si en el ACB los efectos se miden en euros y se descuentan, el hecho de que en el ACE y en el ACU no se midan en unidades monetarias (aunque se podría hacer a través de la disponibilidad a pagar, por ejemplo) no justifica que no se des¬cuenten. De hecho, aplicando un criterio de consistencia, se debe aplicar la misma tasa de descuento para costes y beneficios. El problema se suele presentar a la hora de elegir la tasa de des-cuento. Para hacer los resultados comparables se ha acordado una tasa del 6% para los estudios a nivel nacional. Otro importante dilema es que conforme el futuro es más lejano, la incertidumbre respecto a la tasa de descuento a utilizar es mayor. En cualquier caso siempre es conveniente realizar un análisis de sensibilidad ofreciendo diferentes resultados según un rango de tasas.

ANALISIS COSTE-EFECTIVIDAD:

En sanidad, y a nivel de mesogestión (consejerías de salud y gerencias hospitalarias) y microgestión (unidades asistenciales) se emplea más frecuentemente el análisis coste-efectividad (ACE), análisis que mide la efectividad de las políticas sanitarias en unidades naturales, tangibles, como por ejemplo los años de vida ganados al emplear un tipo de tratamiento en vez de otro.

El análisis coste-efectividad (ACE) es la forma de evaluación económica más frecuentemente utilizada en el sector sanitario. En este tipo de análisis los beneficios son medidos en unidades clí¬nicas, casos diag¬nosticados, reducción de la mortalidad, años de vida ganados, años libres de enfermedad o de incapacidad gana¬dos.

Mediante este tipo de análisis sólo se pueden comparar programas con un resultado común, que puede variar en magnitud entre las diferen¬tes alternativas. Aquí radica el principal inconveniente de este tipo de aná¬lisis: no se puede conocer si un programa sanitario es eficiente en sí mis¬mo, no se puede comparar un programa con la alternativa de no llevarlo a cabo, sólo se puede decir que una alternativa es más eficiente que otra siempre y cuando los efectos se midan del mismo modo. Mediante el ACE no se puede decidir si iniciar, continuar o detener programas, ni sobre el nivel de provisión óptimo. El resultado de un análisis coste-efectividad se expresa como un índice, el cociente entre los costes extras de una alternativa respecto a otra y el cambio en los resultados, es decir el análisis incremental.

Empleado a nivel tanto de macro, meso como microgestión, en el análisis coste-utilidad medimos la eficacia de los diferentes programas, técnicas diagnósticas o alternativas terapéuticas médicas o quirúrgicas en términos de años de vida pero ajustados a la calidad.

En el análisis coste-utilidad, la medida de los resultados sobre la salud, es la utilidad. Es una técnica que permite ajustar por calidad de vida. La medida más utilizada son los AVAC (años de vida ajustados por calidad).El resultado de un análisis coste-utilidad se expresa como un índice, el cociente entre los costes extras incurridos y el cambio en los AVAC. Si se comparan los programas A y B el resultado puede ser

El análisis coste-utilidad, al ser derivado del análisis coste-efectivi¬dad cuenta con algunos de sus inconvenientes como el que no se puede conocer si un programa es eficiente en sí mismo, sólo si una alternati¬va es más eficiente que la otra.

Los años de vida ajustados por la calidad (AVAC) son una medida de los resultados de los programas sanitarios que combina los dos componentes de una mejora en la salud: cantidad (Y) y calidad (Q) de vida. Los AVAC suponen que la utilidad que proporciona un estado de salud que combina ambas dimensiones se puede expresar como el producto de ambos componentes: la utilidad (el valor) asignada a un estado de salud, V(Q), y el tiempo en que el sujeto vive en dicho estado, Y.

Análisis incremental

El ratio incremen¬tal divide el incremento en costes por el incremento en la efectividad que resulta de pasar de una alternativa de referencia a otra nueva. El coste incremental es el coste adicional que un programa o servicio im¬pone respecto a otro. A la hora de presentar los resultados siempre es conveniente ha¬cerlo de forma desagregada, presentando además de los índices finales de eficiencia, los componentes de costes y de los resultados sobre la sa¬lud.

MÉTODO DE LOS AÑOS DE VIDA AJUSTADOS POR LA CALIDAD (AVAC):

El AVAC, según definición de Gold y col (Cost-effectiveness in Health and Medicine. New York. Oxford University Press 1996), es una medida del estado de salud que asigna a cada período de tiempo un peso que varía de 0 a 1 en función de la calidad de vida de ese periodo, donde el peso 1 corresponde a la salud perfecta, y el peso 0 corresponde a un estado de salud equivalente a la muerte. La idea del AVAC es integrar la mortalidad (supervivencia) y la morbilidad (calidad de vida) en un solo índice que mida la salud en términos de años de vida en buena salud. Este método sirve para ajustar los recursos sanitarios a favor de aquellos protocolos que proporcionen más AVAC por unidad monetaria de gasto.

El AVAC es una medida de salud que recoge las ganancias en la reducción de la mortalidad (ganancias en cantidad de vida) y ganancias en la reducción de la morbilidad (mejoras en la calidad de vida). Los AVAC sirven para medir los resultados de las distintas técnicas médicas.

Para calcular los AVAC hay que estimar los pesos que hay que asignar a los estados de salud. Las técnicas que se utilizan con más frecuencia para valorar las preferencias por los estados de salud son la escala visual analógica (EVA), la compensación temporal (CT) y la denominada lotería estándar (LE). La EVA consiste en la realización de una línea en la que los dos extremos están definidos uno como 0 que es el peor estado de salud y el otro como el 1, mejor estado de salud. En la CT y en la LE el valor de los estados de salud se deduce de las decisiones hipotéticas que los sujetos manifiestan que tomarían en determinadas situaciones.

Los AVAC parten de la descomposición de la salud en dos factores, a saber, la calidad de vida (Q) y la cantidad de años de vida (Y). Por tanto, cualquier estado de salud en el que se encuentre un individuo puede expresarse mediante un par (Q,Y). Normalmente se asocia al estado “buena salud” o “salud perfecta” el valor 1. Por tanto, un AVAC se puede interpretar como un año de vida con buena salud. A medida que la calidad de vida se deteriora V(Q) va disminuyendo y el número de AVAC asociados a dicha situación se va reduciendo. Los AVAC, por tanto, pueden interpretarse como años de vida ponderados por la calidad de vida. Para medir la salud en una escala intervalo se establece que la utilidad de la muerte es 0, pudiendo existir utilidades negativas, en el caso de los denominados “estados de salud peores que la muerte”. Los años de vida ajustados por la calidad (AVAC) son una medida de los resultados de los programas sanitarios que combina los dos componentes de una mejora en la salud: cantidad (Y) y calidad (Q) de vida en dicho estado, Y. Las ponderaciones utilizadas en los AVAC, pueden medirse indirectamente, recurriendo a los sistemas de clasificación de los estados de salud multi-atributo existentes.

Los tres principales sistemas de clasificación disponibles en la actualidad son el Quality of Well Being (QWB), el Health Utilities Index (HUI) y el EQ-5D –antes conocido como EuroQol–. Todos estos sistemas tienen una estructura similar: los estados de salud se describen a partir de un conjunto de atributos, cada uno de los cuales presenta diferentes niveles de función. Así, por ejemplo, el QWB clasifica los estados de salud, o los pacientes según cuatro atributos: movilidad, actividad física, actividad social y combinación síntomas/problemas. Para cada uno de los cuatro atributos se definen varios niveles y cada uno de ellos tiene asignada una puntuación (utilidad). El sistema se completa con un algoritmo que permite resumir en un único valor numérico la calidad de vida relacionada con la salud (CVRS) asociada a un estado de salud. Un segundo supuesto que subyace a los AVAC es que el valor –o la utilidad– de cualquier par (Q,Y) puede medirse de la siguiente manera:

U(Q,Y) = V(Q)×Y = nº AVAC

Alternativas a los AVAC

Existen enfoques alternativos para combinar cantidad y calidad de vida, es decir, hay otras unidades de medida de resultados que se pueden utilizar en el análisis coste¬utilidad, además de los AVAC. Estas alternativas son los años de vida equivalentes (HYE), las vidas jóvenes salvadas equivalentes (SAVE) y los años de vida ajustados según la discapacidad (DALY). Los AVAC constituyen la unidad de medida por excelencia en el análisis coste-utilidad. Existen, sin embargo, otras medidas que combinan cantidad y calidad de vida y que son, en principio, aptas para ser utilizadas en un ACU, si bien su uso hasta la fecha ha sido muy limitado. Se trata de los años de vida ajustados por la discapacidad (DALY), las vidas jóvenes salvadas equivalentes (SAVE) y los años de vida equivalentes (HYE).

En conclusión, la evaluación económica es la técnica que permite determinar la eficiencia de diferentes alternativas de actuación, comparándolas tanto en términos de costes como de resultados. Los costes (directos e indirectos) se miden en unidades moneta¬rias, en cambio, los beneficios pueden medirse también en unidades mo¬netarias (análisis coste-beneficio), en unidades clínicas habituales (análi¬sis coste-efectividad) o en calidad de vida (análisis coste-utilidad). La única forma de determinar la eficiencia de una opción en sí mis¬ma es mediante el análisis coste-beneficio, por ello, se han ideado formas de dar un valor monetario a los resultados sobre la salud que se miden en el análisis coste-efectividad o coste-utilidad y son principalmente la dispo¬nibilidad a pagar y la capacidad productiva de los individuos.

Costes y beneficios que se producen en diferentes momentos no son comparables, ya que los costes futuros son preferibles a costes de la misma cuantía en el presente, y ante beneficios de igual cuantía son prefe¬ribles los presentes que los futuros. El problema se soluciona mediante la actualización o descuento, que consiste en aplicar un factor de corrección a los costes y beneficios futuros con el fin de buscar su equivalencia en el momento actual. Los beneficios sobre la salud, aunque no se midan en uni¬dades monetarias también deben actualizarse, y de hecho se aplica la mis¬ma tasa de descuento que para los costes.

Se debe realizar un análisis incremental, comparando la efectividad añadida por una alternativa respecto a otra con el incremento en los cos¬tes que se ha producido. La alternativa de referencia debe ser la más efec¬tiva, aquella a la que es preciso renunciar al llevar a cabo la elección (cos¬te de oportunidad).

Por último, ante todo ejercicio de evaluación económica se debe re¬alizar un análisis de sensibilidad para ver cuán robustos son los resultados dependiendo de diferentes valores de los datos inciertos utilizados en el análisis. Los resultados del análisis se deben presentar de forma desagrega¬da, con el fin de que se pueda realizar un análisis crítico de los mismos y que el estudio sea reproducible.

Para la gestión económico-financiera en el mundo sanitario se requieren herramientas de trabajo adecuadas que nos permitan, entre otras cosas, poder realizar la comparación entre centros tanto de los productos finales como de los intermedios, estas herramientas de gestión son la contabilidad analítica, los sistemas de ajuste de riesgos por iso-consumo de recursos (GRD), y mediante ellos poder llegar a obtener costes por proceso y valoración de la calidad asistencial.

De esta manera podremos llegar a saber el coste de las diferentes alternativas terapéuticas en las distintas patologías en los diferentes centros asistenciales y se podrán asignar recursos en base a presupuestos definidos, de una manera eficiente una vez realizadas las técnicas de benchmarking.

La gestión analítica clínico-financiera requiere de la necesidad de identificar adecuadamente el producto de la actividad sanitaria y su coste. En consecuencia se necesita medir los costes de cada una de las unidades o servicios en que se divide un centro de asistencia sanitaria y, adicionalmente, determinar el coste de cada una de las actividades del servicio y también el consumo de recursos de cada proceso asistencial mediante la utilización de un sistema de clasificación adecuado.

Al conocer los costes de cada una de las actividades se podrán realizar comparaciones (benchmarking) que permitirán tomar decisiones en cuanto a su eficiencia. Se podrá obtener el coste por proceso, acumulando el coste de las actividades consumidas por cada paciente, en función de la integración de los diferentes niveles del proceso productivo. Se podrá obtener el coste de los pacientes clasificados en grupos funcionales homogéneos (GFH) y evaluar la gestión de cada centro de actividad y la utilización de nuevas tecnologías.

La implantación de la contabilidad analítica en los hospitales es una importante herramienta de gestión que ayuda a la toma de decisiones correctas y a la evaluación de la eficiencia de su gestión, ya que permite valorar la productividad y rentabilidad de las diferentes secciones que lo integran, a través del cálculo del coste unitario del producto. Sin embargo, su utilidad se ve mermada como consecuencia de la inexistencia de criterios homogéneos en la implantación de la misma que genera grandes dificultades para realizar comparaciones entre distintos centros.

La Contabilidad Analítica, es una herramienta de gestión que aporta un conocimiento mejor de la realidad económica del hospital integrando los costes con la actividad hospitalaria, siendo para ello importante conocer el coste de los diferentes servicios y grupos funcionales homogéneos (GFH) y el coste por proceso calculado a partir de los costes generales para cada uno de los pacientes tratados en el hospital.

Mediante la contabilidad analítica podemos identificar áreas de ineficiencia económica dentro del hospital o incluso dentro de las propias secciones y, por lo tanto, valorar la eficiencia de la gestión hospitalaria en líneas generales y efectuar comparaciones entre distintos centros hospitalarios o entre secciones de los mismos (benchmarking). La contabilidad analítica también nos va a permitir fijar precios y calcular el umbral de rentabilidad, es decir, el precio mínimo al que se debe facturar para comenzar a obtener beneficios. Nos permite efectuar análisis de productividad de cada sección, comparando la cantidad producida con los costes incurridos para la producción de la misma, y análisis de rentabilidad, comparando los costes con los ingresos. Asimismo, nos permite realizar simulaciones del efecto de las variaciones del nivel de actividad sobre el comportamiento de los costes y, por tanto, sobre la rentabilidad. Por todo ello, pensamos que una buena contabilidad analítica integrada con los indicadores de actividad combinados ajustados a los GRD asistenciales constituye una herramienta estratégica que nos va a proporcionar una gran ayuda en la gestión hospitalaria.

El objetivo inicial de la contabilidad analítica a nivel hospitalario es crear un modelo normalizado de imputación de costes por grupos funcionales homogéneos (GFH), siendo estos GFH la unidad mínima de gestión que permite evaluar la eficacia y eficiencia de los servicios prestados al usuario. Para una gestión integral como la propuesta es necesario un modelo de costes completos y reales con un sistema de sub-reparto en cascada.

Con la creación de los diferentes GFH a nivel hospitalario, estructurales, intermedios, finales e intermedio-finales, además de la normalización e integración de la información clínico-financiera, la adaptación de dicha información al cálculo del coste por proceso, es vital de tal forma que por agregación se puede conseguir el coste por los Grupos Relacionados con el Diagnostico (GRD), de forma que puedan obtenerse costes por actividad asistencial (consultas externas, urgencias, procesos de servicios centrales) e indicadores combinados refinados de eficiencia para la comparación entre hospitales.

A nivel práctico lo primero que debemos hacer es definir los centros de imputación y asignar los costes a los mismos. A tal efecto, podemos distinguir tres tipos de centros, centros estructurales que prestan apoyo asistencial al resto (administración, dirección, mantenimiento, lavandería, suministros, medicina preventiva), centros intermedios que prestan apoyo en el diagnóstico o tratamiento (laboratorios, radiología, bloque quirúrgico, farmacia), y centros Finales que producen altas o servicios de carácter final al paciente (Medicina Interna, Pediatría, Cirugía, Urgencias, Atención Primaria).

Quién recibe el coste y por quién, constituye la segunda fuente de información de la gestión analítica. La agrupación de los costes por GFH y la consideración de los GFH finales como los receptores de todos los recursos del Hospital, da lugar al cálculo del “coste por servicio”.

Los mismos procedimientos de cálculo asociados al paciente y a la consideración de que el episodio, es el receptor último de los costes del hospital, nos lleva al “coste por episodio” (Ambos productos son simultáneos y no excluyentes).

Para obtener el coste de cada episodio, es necesario recoger todos los costes que se le han vinculado directamente en el tránsito por el hospital. Pero también, es necesario que los costes sin vinculación directa a paciente puedan ser imputados, desde el propio GFH en el que se encuentra o desde los demás que trabajan para él. En definitiva, la estructura de costes debe distinguir los costes directos (costes asignados al GFH o al episodio), los costes repercutidos (costes imputados o facturados por otras unidades al GFH o al episodio por la prestación de servicios) y los costes estructurales (costes de estructura imputados siempre de forma estimativa y proporcional al volumen de actividad o de costes de cada GFH). Figura 2

Fig. 2. Gestión Clínico-Financiera. Grupos Funcionales Homogéneos (GFH). Sistema de imputación de costes.

Fig. 2. Gestión Clínico-Financiera. Grupos Funcionales Homogéneos (GFH). Sistema de imputación de costes.

Finalmente hay que definir los criterios de reparto a utilizar entre los diferentes centros de costes por un lado y centros de coste y producto por el otro. Los criterios de reparto utilizados para distribuir costes de un GFH a uno o varios GFH se realizan generalmente mediante el método de cascada analítica.